Jeśli decyzje w firmie podejmujesz po tym, co widać dziś na rachunku, to zwykle reagujesz za późno.

Saldo konta pokazuje tylko stan na dziś. Nie pokazuje, co wydarzy się za tydzień, dwa albo trzy. A właśnie tam często zaczyna się prawdziwy problem z gotówką.

Jeżeli chcesz najpierw zrozumieć, dlaczego saldo konta nie wystarcza do zarządzania firmą, zobacz wpis filarowy o tym, czym jest kontrola płynności finansowej firmy i dlaczego zysk nie oznacza jeszcze gotówki.

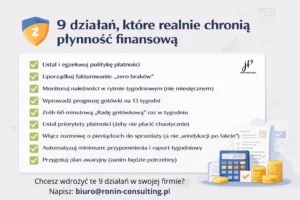

13-tygodniowa prognoza płynności porządkuje zarządzanie gotówką. Zamiast zgadywać, widzisz z wyprzedzeniem, kiedy pojawi się napięcie, jak duże będzie i co można zrobić, żeby je rozładować.

To nie jest narzędzie „dla samego narzędzia”. To praktyczny horyzont dla właściciela i zarządu. Wystarczająco długi, żeby podjąć działania. I jednocześnie na tyle krótki, żeby prognoza była żywa, aktualna i naprawdę używana.

Największa wartość nie jest w samym arkuszu. Jest w rytmie: raz w tygodniu aktualizacja, krótka rozmowa o gotówce i konkretne decyzje.

Jeśli chcesz najpierw zobaczyć, skąd bierze się problem, przeczytaj też: Sprzedaż rośnie, a pieniędzy nie ma – 5 przyczyn i co z tym zrobić oraz Firma zarabia, ale na koncie pusto. Jak to możliwe?.

Spis treści

Na czym polega 13-tygodniowa prognoza płynności

To prosty, tygodniowy plan wpływów i wypływów gotówki na kolejne 13 tygodni. Nie ma tu magii ani wróżenia. Jest dyscyplina: wpisujesz realne zdarzenia do tygodni, liczysz saldo i zaznaczasz momenty ryzyka.

Przykład? Widzisz, że za trzy tygodnie przychodzą wynagrodzenia, podatki i większa płatność do dostawcy, a wpływy od klientów przesuwają się na kolejny tydzień. Bez prognozy dowiesz się o tym za późno. Z prognozą masz czas, żeby podjąć decyzję wcześniej.

Jednym z najważniejszych elementów jest bufor bezpieczeństwa. To minimalny poziom gotówki, poniżej którego nie chcesz schodzić, bo zaczyna się nerwowe zarządzanie firmą.

Dla kogo działa najlepiej

Największy efekt zobaczysz wtedy, gdy firma ma przynajmniej jeden z tych objawów:

- sprzedaż z odroczonym terminem płatności,

- sezonowość albo duże piki kosztowe,

- zapasy, które potrafią zjeść gotówkę,

- inwestycje albo szybki wzrost,

- stres decyzyjny typu: czy wystarczy na wypłaty, podatki i dostawców.

Jeżeli firma działa w takim układzie bez prostego widoku tygodniowego, to bardzo łatwo wpaść w zarządzanie saldem konta zamiast przyszłością.

I wtedy decyzje zapadają za późno. Nie dlatego, że właściciel nie ogarnia. Tylko dlatego, że nie ma przed sobą właściwego obrazu.

Jakie dane są potrzebne

Nie potrzebujesz idealnego systemu ani projektu na kwartał. Potrzebujesz minimum, które pozwala sterować gotówką:

- realne saldo środków na dziś,

- planowane wpływy od klientów z podziałem na tygodnie,

- planowane wypływy: wynagrodzenia, podatki, składki, dostawcy, raty, leasingi, media i inne stałe koszty,

- zdarzenia jednorazowe: premie, większe zakupy, serwisy, inwestycje.

Jeżeli chcesz podnieść jakość prognozy, dołóż też przeterminowane należności, harmonogram płatności do kluczowych dostawców, plan zakupów i poziom zapasów.

Na start nie chodzi o perfekcję. Chodzi o to, żeby właściciel zobaczył, co realnie wydarzy się z gotówką w kolejnych tygodniach.

Plan wdrożenia w 7 dni

Dzień 1 – ustaw zasady gry

Ustal, jak liczysz tydzień, co uznajesz za gotówkę i jakie będą główne kategorie wpływów i wypływów. Na start nie komplikuj. Wystarczy 12–18 kategorii.

Dzień 2 – uporządkuj wpływy

Podziel wpływy na potwierdzone i prawdopodobne. Przypisuj je do tygodni, a nie do dni. Lepiej lekko zaniżyć wpływy i się pozytywnie zaskoczyć niż zawyżyć i wpaść w kłopoty.

Dzień 3 – uporządkuj wypływy

Wpisz wszystkie twarde terminy: wynagrodzenia, podatki, składki, raty, leasingi. Dostawców ułóż według priorytetów i ryzyk. Dodaj też wydatki jednorazowe, które zwykle wyskakują bez ostrzeżenia.

Dzień 4 – policz saldo i bufor bezpieczeństwa

Saldo tygodnia to: saldo startowe plus wpływy minus wypływy. Do tego ustal minimalny bufor bezpieczeństwa i zaznacz tygodnie, w których schodzisz poniżej tego poziomu.

Dzień 5 – dodaj prostą logikę wariantów

Wystarczą trzy warianty: ostrożny, realistyczny i optymistyczny. Nie po to, żeby robić prezentacje, tylko żeby szybciej ocenić ryzyko i ustawić priorytety działań.

Dzień 6 – ustal rytm pracy i odpowiedzialności

Jedna osoba odpowiada za aktualizację. Jedna krótka narada decyzyjna odbywa się zawsze tego samego dnia i o tej samej porze. To ważniejsze niż „perfekcyjny format”.

Dzień 7 – pierwsza narada i lista działań

Prognoza ma prowadzić do decyzji. Wybierz 3–5 działań o największym wpływie na płynność, przypisz odpowiedzialnych i terminy. Dopiero wtedy system zaczyna działać.

Typowe błędy i proste zasady

Najczęstsze błędy są dość proste. I właśnie dlatego tak często się powtarzają.

- Wpisywanie życzeń zamiast realnych wpływów.

- Zbyt duża szczegółowość na starcie, przez co nikt nie chce później aktualizować pliku.

- Mieszanie prognozy z księgowością. Księgowość opisuje przeszłość, prognoza ma wspierać decyzje o przyszłości.

- Brak działań po aktualizacji. Sam arkusz nie poprawia płynności.

Warto też omawiać prognozę razem z trzema kluczowymi wskaźnikami: średnim okresem spływu należności, średnim okresem regulowania zobowiązań i średnim okresem rotacji zapasów.

Dopiero wtedy naprawdę widać, gdzie utknęła gotówka.

Agenda tygodniowej narady o gotówce

Prognoza płynności nie powinna żyć samotnie w pliku. Jeśli nikt jej regularnie nie omawia, szybko zamienia się w kolejny arkusz „do aktualizacji kiedyś tam”.

Dlatego dobrze działa krótka, stała narada o gotówce:

- 0–10 min: co zmieniło się od zeszłego tygodnia,

- 10–30 min: tygodnie ryzyka i działania,

- 30–50 min: plan na najbliższe 2 tygodnie,

- 50–60 min: lista zadań, odpowiedzialni i terminy.

To właśnie z takiej logiki wyrasta też rada gotówkowa w 60 minut tygodniowo. Sam arkusz nie wystarczy. Potrzebny jest rytm decyzyjny.

Podsumowanie

13-tygodniowa prognoza płynności to prosty system dowodzenia gotówką: przewidywanie, decyzje i stały rytm tygodniowy.

Jeżeli wdrożysz ją w 7 dni i będziesz aktualizować raz w tygodniu, przestajesz zarządzać saldem konta, a zaczynasz zarządzać tym, co wydarzy się za kilka tygodni.

To jest różnica między gaszeniem pożarów a spokojniejszym sterowaniem firmą.

Najczęściej zadawane pytania

Co to jest 13-tygodniowa prognoza płynności?

13-tygodniowa prognoza płynności to tygodniowy plan wpływów i wypływów gotówki na kolejne 13 tygodni. Pokazuje, kiedy pieniądze realnie wpłyną, kiedy trzeba będzie zapłacić zobowiązania i w których tygodniach może pojawić się napięcie.

Dlaczego prognoza płynności obejmuje akurat 13 tygodni?

13 tygodni to około jeden kwartał. To wystarczająco długo, żeby zobaczyć większe płatności, podatki, wynagrodzenia, raty i ryzyka w gotówce, a jednocześnie wystarczająco krótko, żeby prognoza była praktyczna i regularnie aktualizowana.

Czym różni się 13-tygodniowa prognoza płynności od budżetu?

Budżet zwykle pokazuje plan wyniku w dłuższym okresie. 13-tygodniowa prognoza płynności pokazuje konkretny ruch gotówki w najbliższych tygodniach. Nie chodzi w niej o księgowy wynik, tylko o to, czy firma będzie miała środki na płatności w konkretnych tygodniach.

Jakie dane są potrzebne do przygotowania prognozy płynności?

Na start potrzebujesz aktualnego salda gotówki, planowanych wpływów od klientów, należności, planowanych płatności do dostawców, wynagrodzeń, podatków, rat, leasingów oraz większych wydatków jednorazowych. Nie musi być idealnie. Ważne, żeby dane pozwalały podejmować decyzje.

Jak często aktualizować 13-tygodniową prognozę płynności?

Najlepiej aktualizować ją raz w tygodniu, zawsze tego samego dnia. Sama aktualizacja nie wystarczy. Prognoza powinna kończyć się krótką rozmową decyzyjną: co wpłynie, co trzeba zapłacić, gdzie jest luka i kto wykonuje konkretne działanie.

Czy 13-tygodniowa prognoza płynności nadaje się dla małej firmy?

Tak. W małej firmie prognoza może być nawet prostsza niż w większej organizacji. Wystarczy podstawowy arkusz, kilka kategorii wpływów i wypływów oraz stały rytm aktualizacji. Najważniejsze jest to, żeby właściciel widział przyszłe napięcia wcześniej niż w dniu płatności.

Czytaj dalej:

- Sprzedaż rośnie, a pieniędzy nie ma – 5 przyczyn i co z tym zrobić

- Firma zarabia, ale na koncie pusto. Jak to możliwe?

- Rada gotówkowa w 60 minut tygodniowo

- Klienci płacą po 60 dniach? To może kosztować więcej, niż myślisz

- Zatory płatnicze w firmie – jak należności przeterminowane zjadają płynność finansową MŚP

Chcesz zobaczyć gotówkę na 13 tygodni do przodu?

Pomagam właścicielom firm poukładać prosty model tygodniowy, który pokazuje, kiedy pojawi się napięcie w gotówce i co zrobić, żeby nie zarządzać firmą wyłącznie po saldzie konta.

W krótkiej rozmowie możemy sprawdzić, czy taki model ma sens w Twojej firmie i od czego najlepiej zacząć.

Napisz: biuro@ronin-consulting.pl

Zadzwoń: 503 981 739

W temacie wpisz: Rozmowa 30 min – prognoza płynności.

Jacek Piec – założyciel Ronin Consulting, zewnętrzny dyrektor finansowy dla właścicieli MŚP. Przez ponad 20 lat pracował w finansach w Mars, AstraZeneca i Moderna. Pomaga właścicielom firm z produkcji, handlu i logistyki odzyskać kontrolę nad gotówką i marżą, zanim problem pojawi się na koncie. → Więcej o autorze

{kind=link}

{kind=link}