Firma może pokazywać zysk, mieć sprzedaż, wystawiać faktury i nadal nie mieć spokojnej gotówki na koncie.

To jeden z tych momentów, które właściciela potrafią doprowadzić do szału. Księgowość pokazuje dodatni wynik. Sprzedaż mówi, że robota jest. Klienci zamawiają. Faktury wychodzą.

A potem przychodzi piątek rano i zaczyna się bardzo praktyczne pytanie:

„Czy wystarczy na wynagrodzenia, leasing, podatki i dostawców?”

I tu właśnie zaczyna się temat, który wiele firm odkrywa za późno: płynność finansowa firmy to nie to samo co zysk.

Zysk pokazuje, czy firma zarabia według zasad księgowych. Gotówka pokazuje, czy firma ma czym płacić. Niby proste. A jednak w praktyce ten błąd potrafi kosztować właściciela sporo nerwów, opóźnionych decyzji i rozmów z dostawcami, których nikt nie chce prowadzić w piątek po południu.

W tym artykule pokażę, dlaczego firma może wyglądać dobrze „na papierze”, a jednocześnie mieć problem z pieniędzmi na koncie. I co trzeba obserwować, żeby nie zarządzać firmą wyłącznie po saldzie bankowym.

Spis treści

- Co to jest płynność finansowa firmy

- Dlaczego zysk nie oznacza gotówki

- Gdzie najczęściej blokuje się gotówka

- Dlaczego sprzedaż może pogarszać płynność

- Należności: kiedy klient finansuje się Twoimi pieniędzmi

- Zapasy, koszty i terminy płatności

- Jak odzyskać kontrolę nad płynnością

- Co warto mierzyć co tydzień

- Podsumowanie

- Najczęściej zadawane pytania

Co to jest płynność finansowa firmy

Płynność finansowa firmy to zdolność do regulowania bieżących zobowiązań na czas. Mówiąc po ludzku: czy firma ma pieniądze wtedy, kiedy trzeba zapłacić wynagrodzenia, podatki, dostawców, raty, leasingi, media i inne bieżące koszty.

To nie jest temat wyłącznie dla dużych firm ani działów finansowych. Właściciel małej albo średniej firmy czuje płynność bardzo konkretnie. Czuje ją wtedy, gdy spokojnie zatwierdza przelewy. I czuje jej brak wtedy, gdy zaczyna wybierać, kogo zapłacić teraz, a kogo „chwilę przesunąć”.

Problem polega na tym, że płynność często psuje się wcześniej, niż widać to na koncie. Najpierw pojawiają się sygnały: klienci płacą później, zapasy rosną, koszty stałe puchną, duży klient wymusza dłuższy termin, a właściciel coraz częściej sprawdza saldo bankowe.

Na końcu tego procesu jest dopiero pustka na koncie. Ale sam problem zaczyna się dużo wcześniej.

Dlaczego zysk nie oznacza gotówki

Zysk i gotówka żyją w tym samym biznesie, ale nie chodzą zawsze tym samym tempem.

Firma może wystawić fakturę, pokazać przychód i mieć zysk w księgowości. Tylko że klient zapłaci za 30, 60 albo 90 dni. W międzyczasie trzeba zapłacić ludziom, dostawcom, podatki, leasingi, paliwo, czynsz, serwis, raty albo zakupy pod kolejne zlecenia.

Na papierze wynik może wyglądać dobrze. W banku pieniędzy może nadal nie być.

To dlatego właściciel czasem słyszy: „firma zarabia”, a jednocześnie sam wie, że konto wygląda jak po długim weekendzie. Niby miało być spokojnie, a zostały resztki i kilka trudnych decyzji.

Najprostszy przykład:

- firma sprzedaje usługę za 100 000 PLN,

- koszt realizacji wynosi 80 000 PLN,

- na papierze zostaje 20 000 PLN wyniku,

- klient płaci po 60 dniach,

- większość kosztów trzeba zapłacić dużo wcześniej.

Czy firma zarobiła? Tak, według wyniku.

Czy firma ma gotówkę? Niekoniecznie.

I właśnie ten rozdźwięk jest jednym z najczęstszych powodów, dla których właściciel mówi: „Sprzedaż jest, zysk niby jest, a pieniędzy dalej nie ma.”

Gdzie najczęściej blokuje się gotówka

Gotówka rzadko znika w jednym miejscu. Zwykle blokuje się po kawałku w kilku obszarach naraz. I to jest najgorsze, bo każdy pojedynczy element wygląda jeszcze „do przeżycia”. Dopiero razem robią problem.

Najczęstsze miejsca, w których stoi gotówka, to:

- należności – klienci jeszcze nie zapłacili, choć sprzedaż już była,

- zapasy – pieniądze siedzą w towarze, materiale albo produkcji,

- długie terminy płatności – firma finansuje klienta własną gotówką,

- opóźnione fakturowanie – praca została wykonana, ale faktura wychodzi za późno,

- zbyt niska marża – sprzedaż generuje obrót, ale zostawia za mało pieniędzy,

- koszty stałe – rosną szybciej niż kontrola nad wynikiem,

- brak planu gotówki – właściciel widzi saldo dziś, ale nie widzi napięcia za 2–3 tygodnie.

Dlatego sama analiza wyniku nie wystarczy. Trzeba zobaczyć cały cykl pieniędzy w firmie: od sprzedaży, przez fakturę, należność, zapasy, koszty, terminy płatności, aż po realny wpływ na konto.

Jeżeli chcesz zobaczyć ten temat od strony praktycznej, przejdź też do wpisu: Sprzedaż rośnie, a pieniędzy nie ma – 5 przyczyn i co z tym zrobić.

Dlaczego sprzedaż może pogarszać płynność

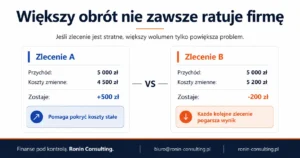

To brzmi jak absurd, ale jest bardzo częste: firma sprzedaje więcej i ma coraz większy problem z gotówką.

Dlaczego?

Bo wzrost sprzedaży zwykle wymaga wcześniejszego finansowania. Trzeba kupić towar, materiał, paliwo, zapłacić ludziom, zwiększyć zapasy, obsłużyć więcej zleceń, przyjąć większe ryzyko i poczekać na płatność od klienta.

Jeśli klienci płacą późno, a firma płaci szybko, większa sprzedaż oznacza większą lukę gotówkową.

Właściciel widzi obrót i myśli: „rośniemy”. Konto mówi: „chwila, kolego, ja tego wzrostu jeszcze nie widzę”.

Wzrost jest dobry tylko wtedy, gdy firma umie go finansować. Jeżeli nie ma kontroli nad należnościami, zapasami, marżą i kosztami, wzrost może pogorszyć sytuację. Nie dlatego, że sprzedaż jest zła. Tylko dlatego, że większa sprzedaż zwiększa skalę problemu, który już wcześniej siedział w modelu.

Należności: kiedy klient finansuje się Twoimi pieniędzmi

Należności to jedno z najczęstszych miejsc, gdzie blokuje się gotówka. Firma wykonała usługę albo sprzedała produkt, wystawiła fakturę i czeka.

Klient ma 30, 45, 60 albo 90 dni. Czasem płaci po terminie. Czasem faktura krąży po akceptacjach. Czasem ktoś mówi, że „nie widzi dokumentu”. No jasne. Faktura pewnie poszła na urlop z załącznikiem.

Efekt jest prosty: firma finansuje klienta.

Jeśli miesięczna sprzedaż wynosi 300 000 PLN, a klienci płacą średnio po 60 dniach, to w należnościach może wisieć około 600 000 PLN. To pieniądze, które formalnie należą się firmie, ale nie są dostępne na koncie.

Dlatego warto regularnie patrzeć na średni okres spływu należności. To jeden z podstawowych sygnałów, czy gotówka wraca z rynku wystarczająco szybko.

Więcej o tym mechanizmie znajdziesz tutaj: Klienci płacą po 60 dniach? To może kosztować więcej, niż myślisz.

Zapasy, koszty i terminy płatności

Gotówka nie blokuje się tylko u klientów. Często stoi też w zapasach i kosztach.

Firma kupuje więcej „na wszelki wypadek”. Trzyma towar dłużej niż planowała. Ma materiał, który miał szybko zejść, ale jednak nie zszedł. Produkcja albo realizacja się wydłuża. Koszty stałe rosną, bo firma „przecież się rozwija”.

Każda z tych rzeczy osobno może wyglądać normalnie. Razem potrafią zrobić poważny problem.

Właśnie dlatego warto patrzeć na trzy rytmy naraz:

- jak szybko klienci płacą,

- jak szybko firma płaci swoje zobowiązania,

- jak długo gotówka siedzi w zapasach, produkcji albo realizacji.

Jeżeli pieniądze wychodzą szybko, wracają wolno, a część jeszcze siedzi w zapasie, firma zaczyna tracić oddech. I wtedy zysk księgowy może nie wystarczyć, żeby spokojnie przejść przez miesiąc.

Jak odzyskać kontrolę nad płynnością

Nie zaczynałbym od wielkiego systemu, kolejnego narzędzia i trzech miesięcy projektu. Na start trzeba zobaczyć prosty obraz.

Właściciel powinien regularnie wiedzieć:

- ile pieniędzy realnie jest dziś,

- co musi wyjść z konta w najbliższych 7–14 dniach,

- co powinno wpłynąć od klientów,

- które należności są po terminie,

- gdzie jest największa luka gotówkowa,

- które płatności są krytyczne, a które można negocjować.

Potem warto przejść na 13-tygodniową prognozę płynności. Nie jako piękny arkusz do podziwiania, tylko jako narzędzie decyzji.

Raz w tygodniu trzeba usiąść i odpowiedzieć na kilka pytań:

- co wpłynęło,

- co nie wpłynęło,

- co musi wyjść,

- gdzie będzie ciasno,

- kto dzwoni do klienta,

- z kim negocjujemy termin,

- jaką decyzję podejmujemy teraz.

Bo płynności nie poprawia sam raport. Płynność poprawiają decyzje podjęte na czas.

Co warto mierzyć co tydzień

Nie trzeba mieć 40 wskaźników. Właściciel potrzebuje kilku prostych liczb, które pokazują, czy firma ma kontrolę nad gotówką.

- Saldo gotówki – ile firma ma realnie dostępnych środków.

- Planowane wpływy na 2 tygodnie – co powinno wejść na konto.

- Planowane wypływy na 2 tygodnie – co trzeba zapłacić.

- Średni okres spływu należności – ile dni firma czeka na pieniądze od klientów.

- Średni okres regulowania zobowiązań – jak szybko firma płaci swoje zobowiązania.

- Średni okres rotacji zapasów – ile dni gotówka siedzi w zapasie.

- Największe należności po terminie – gdzie stoi największa gotówka.

To nie są liczby dla samego raportowania. One mają prowadzić do działania. Jeśli średni okres spływu należności rośnie, trzeba sprawdzić klientów i proces płatności. Jeśli zapasy rosną, trzeba sprawdzić zakupy i rotację. Jeśli w 13-tygodniowym widoku pojawia się luka, trzeba działać wcześniej, a nie czekać na dramat.

Bezpłatny test płynności

CashFlow Radar: sprawdź, czy Twoja firma ma pod kontrolą gotówkę

Krótki test, który pomaga sprawdzić, czy w firmie widać ryzyka płynności zanim problem pojawi się na koncie. Szczególnie przydatny, gdy sprzedaż rośnie, klienci płacą późno, a gotówki nadal brakuje.

Podsumowanie

Płynność finansowa firmy nie polega na tym, że w księgowości widać zysk. Polega na tym, że firma ma pieniądze wtedy, kiedy musi zapłacić swoje zobowiązania.

Zysk jest ważny. Ale zysk nie płaci faktur, jeśli gotówka utknęła w należnościach, zapasach, długich terminach płatności albo kosztach, które wyszły szybciej niż wpływy.

Dlatego właściciel nie powinien zarządzać firmą wyłącznie po saldzie konta. Saldo mówi, ile pieniędzy jest dziś. Nie mówi, czy za dwa tygodnie będzie bezpiecznie.

Jeżeli chcesz odzyskać kontrolę, zacznij od prostego obrazu: co wpłynie, co musi wyjść, gdzie stoi gotówka i które decyzje trzeba podjąć teraz.

Bo problem z płynnością rzadko zaczyna się od pustego konta. Zaczyna się od tego, że właściciel za późno widzi, co stanie się z gotówką.

Najczęściej zadawane pytania

Co to jest płynność finansowa firmy?

Płynność finansowa firmy to zdolność do regulowania bieżących zobowiązań na czas. W praktyce oznacza, czy firma ma pieniądze wtedy, gdy musi zapłacić wynagrodzenia, podatki, dostawców, raty, leasingi i inne bieżące koszty.

Dlaczego zysk nie oznacza gotówki?

Zysk pokazuje wynik według zasad księgowych, a gotówka pokazuje dostępne środki na koncie. Firma może wystawić fakturę i pokazać zysk, ale jeśli klient zapłaci dopiero za 60 dni, pieniędzy na koncie jeszcze nie ma.

Dlaczego firma ma problem z płynnością, mimo że sprzedaje?

Najczęściej dlatego, że gotówka blokuje się w należnościach, zapasach, długich terminach płatności, opóźnionym fakturowaniu albo zbyt niskiej marży. Sprzedaż może rosnąć, ale jeśli pieniądze wracają za późno, firma zaczyna tracić płynność.

Jak poprawić płynność finansową firmy?

Na start warto uporządkować należności, sprawdzić najbliższe płatności, ograniczyć zbędne wypływy, przejrzeć zapasy i zbudować prosty 13-tygodniowy widok gotówki. Kluczowe jest cotygodniowe podejmowanie decyzji na podstawie wpływów i wypływów.

Jakie wskaźniki płynności finansowej warto obserwować?

Właściciel powinien regularnie obserwować saldo gotówki, planowane wpływy i wypływy, średni okres spływu należności, średni okres regulowania zobowiązań, średni okres rotacji zapasów oraz największe należności po terminie.

Czy firma może mieć zysk i utracić płynność?

Tak. Firma może mieć dodatni wynik księgowy, ale jednocześnie nie mieć gotówki na bieżące płatności. Dzieje się tak wtedy, gdy pieniądze są zamrożone w należnościach, zapasach albo wpływy przychodzą później niż zobowiązania.

Czytaj dalej

- Sprzedaż rośnie, a pieniędzy nie ma – 5 przyczyn i co z tym zrobić

- Firma zarabia, ale na koncie pusto. Jak to możliwe?

- 13-tygodniowa prognoza płynności: jak wdrożyć ją w 7 dni

- Klienci płacą po 60 dniach? To może kosztować więcej, niż myślisz

- Brak płynności finansowej w firmie: co zrobić w pierwsze 7 dni

- Gdzie znika marża? 5 miejsc, które zjadają zysk

- Duży klient, mały zysk? Jak sprawdzić, czy klient naprawdę się opłaca

Sprawdź, gdzie stoi gotówka

Bezpłatna konsultacja strategiczna: 30 minut na Teams

Jeżeli firma pokazuje zysk, ale na koncie nadal jest ciasno, zacznijmy od krótkiej rozmowy. Sprawdzimy, czy problem leży w należnościach, zapasach, marży, kosztach, terminach płatności czy braku planu gotówki.

Po tej rozmowie powiemy wprost, czy widzimy sens dalszej pracy i głębszego wejścia w liczby. Bez zgadywania i bez sprzedawania na siłę.

- 30 minut rozmowy na Teams

- wstępne nazwanie problemu: gotówka, należności, marża, koszty lub zapasy

- decyzja, czy dalsza praca ma sens

lub napisz biuro@ronin-consulting.pl · zadzwoń 503 981 739

Jacek Piec – założyciel Ronin Consulting, doradca finansowy dla właścicieli MŚP specjalizujący się w marży, gotówce i płynności finansowej. Przez ponad 20 lat pracował w finansach w firmach takich jak Mars, AstraZeneca i Moderna. Pomaga firmom z produkcji, handlu i logistyki sprawdzić, gdzie uciekają pieniądze i co blokuje płynność. → Więcej o autorze

{kind=link}

{kind=link}