Najgorszy moment nie jest wtedy, gdy konto jest puste. Najgorszy jest wtedy, gdy właściciel pierwszy raz nie wie, co zapłacić w tym tygodniu.

Wtedy zaczyna się prawdziwy stres. Nie ten z raportu, nie ten z Excela, tylko ten bardzo praktyczny: komu zapłacić dziś, kogo przesunąć, do kogo zadzwonić i czy w ogóle wystarczy na najbliższe kilka dni.

Brak płynności finansowej w firmie rzadko pojawia się nagle. Zwykle narasta po cichu. Klienci płacą trochę później. Koszty rosną trochę szybciej. Zapasy są trochę większe. Dostawcy zaczynają się upominać. A właściciel coraz częściej zarządza firmą z poziomu salda konta.

Jeżeli chcesz najpierw zrozumieć szerszy mechanizm, zobacz wpis filarowy: płynność finansowa firmy. Pokazuję tam, dlaczego zysk nie oznacza gotówki i gdzie najczęściej blokują się pieniądze.

No i super. Kolejny system zarządzania klasy premium: logowanie do banku i modlitwa, żeby przelew od klienta jednak wszedł przed leasingiem.

Ten wpis jest o tym, co zrobić w pierwsze 7 dni, gdy zaczyna brakować gotówki. Bez paniki. Bez udawania, że „jakoś to będzie”. I bez rozdawania rabatów tylko po to, żeby na chwilę zasypać dziurę.

Spis treści

Co naprawdę oznacza brak płynności finansowej

Brak płynności finansowej nie oznacza od razu, że firma jest nierentowna albo że biznes się kończy. Oznacza coś prostszego i bardziej bolesnego: firma nie ma pewności, czy będzie w stanie zapłacić najbliższe zobowiązania na czas.

Możesz mieć sprzedaż. Możesz mieć zysk w księgowości. Możesz mieć wystawione faktury. Ale jeśli pieniądze nie wróciły jeszcze na konto, a płatności do pracowników, urzędu, banku, leasingu i dostawców są tu i teraz, to zaczyna się problem.

W praktyce brak płynności pojawia się wtedy, gdy wypływy gotówki są szybsze, bardziej pewne albo bardziej pilne niż wpływy.

Przykład?

- klient zapłaci za 45 albo 60 dni,

- dostawca chce pieniądze za 14 dni,

- wynagrodzenia, podatki i leasingi mają konkretne terminy,

- na koncie jest za mało, żeby spokojnie przejść przez najbliższy tydzień.

To nie jest problem „księgowy”. To jest problem decyzyjny. Trzeba szybko zobaczyć, gdzie stoi gotówka i co można realnie zrobić.

5 objawów, że problem już się zaczął

Największy błąd? Czekać, aż konto świeci na czerwono. Sygnały zwykle pojawiają się wcześniej.

1. Coraz częściej wybierasz, kogo zapłacić najpierw

Jeżeli co tydzień zaczyna się gra pod tytułem „ten dostawca poczeka, leasing nie, urząd też nie, a z tym jeszcze pogadamy”, to firma nie zarządza już gotówką. Ona zarządza napięciem.

2. Klienci płacą później, ale firma udaje, że to chwilowe

Jedna faktura po terminie jeszcze nie musi oznaczać kryzysu. Ale jeśli opóźnienia zaczynają się powtarzać, a firma dalej planuje wydatki tak, jakby każdy klient płacił idealnie, to robi się niebezpiecznie.

3. Sprzedaż rośnie, a gotówki nie przybywa

To bardzo zdradliwy moment. Właściciel widzi większy obrót i ma poczucie, że firma idzie do przodu. Tylko że większa sprzedaż często oznacza też większe należności, większe zapasy, większe koszty i większą lukę gotówkową.

4. Każdy większy wydatek wywołuje nerwową naradę

Jeżeli jedna większa faktura, naprawa, zakup albo rata potrafi rozsypać tydzień, to znaczy, że firma nie ma wystarczającego bufora i planu płynności.

5. Patrzysz na saldo konta częściej niż na plan wpływów i wypływów

Saldo konta mówi, ile pieniędzy masz dziś. Nie mówi, co wydarzy się za tydzień, dwa albo trzy. A właśnie tam najczęściej zaczyna się problem.

Plan działania na pierwsze 7 dni

Gdy zaczyna brakować gotówki, nie zaczynaj od wielkiej strategii. Zacznij od opanowania sytuacji. Pierwsze 7 dni ma dać jedno: jasny obraz, gdzie jesteś i jakie decyzje trzeba podjąć.

Dzień 1: policz realne saldo i najbliższe zobowiązania

Na start potrzebujesz brutalnie prostego obrazu:

- ile gotówki realnie masz dziś,

- co musi wyjść z konta w najbliższych 7 dniach,

- co musi wyjść w ciągu 14 dni,

- które płatności są krytyczne, a które można negocjować.

Nie rób jeszcze prognozy życia na pięć lat. Najpierw zobacz, czy przejdziesz najbliższe dwa tygodnie.

Dzień 2: zrób szybki przegląd należności

Sprawdź, kto powinien zapłacić, ile wisi i od kiedy. Podziel należności na proste koszyki:

- przed terminem,

- 1–7 dni po terminie,

- 8–30 dni po terminie,

- 31–60 dni po terminie,

- powyżej 60 dni po terminie.

Potem zaznacz największe kwoty. Nie zaczynaj od drobnicy, jeśli duża gotówka stoi u trzech klientów. To brzmi banalnie, ale w wielu firmach windykacja działa jak latarka w magazynie: świeci gdzie popadnie, a nie tam, gdzie naprawdę leży pieniądz.

Dzień 3: oddziel płatności krytyczne od negocjowalnych

Nie każda płatność ma taki sam ciężar. Część zobowiązań trzeba zapłacić, bo blokują działalność, ludzi albo relacje. Część można rozłożyć, przesunąć albo ustawić po wpływie od klienta.

Na tym etapie warto zrobić prosty podział:

- czerwone – krytyczne, trzeba zapłacić albo natychmiast uzgodnić,

- żółte – ważne, ale możliwe do rozmowy,

- zielone – monitorować, bez paniki.

Bez takiego podziału firma zaczyna płacić temu, kto najgłośniej krzyczy. A to nie jest strategia. To call center z elementami survivalu.

Dzień 4: zadzwoń do klientów, którzy realnie mogą poprawić sytuację

Nie wysyłaj od razu 40 grzecznych maili z przypomnieniem. Najpierw wybierz klientów, którzy mają największy wpływ na najbliższe dwa tygodnie gotówki.

Telefon powinien być krótki i konkretny:

„Dzień dobry, sprawdzam płatność faktury X na kwotę Y. Termin minął / mija w tym tygodniu. Czy może Pan potwierdzić konkretną datę przelewu?”

Nie przepraszaj za to, że pytasz o swoje pieniądze. Serio. To nie jest nietakt. To zarządzanie firmą.

Dzień 5: porozmawiaj z dostawcami zanim zrobi się gorąco

Najgorszy moment na rozmowę z dostawcą to dzień po terminie, kiedy już nie masz pieniędzy i próbujesz kupić czas. Lepiej zadzwonić wcześniej, nazwać sytuację i zaproponować konkretny plan.

Nie mów:

„Postaramy się coś zapłacić.”

Powiedz raczej:

„Proponujemy zapłatę X w piątek i Y w kolejnym tygodniu. Czy taki układ możemy potwierdzić?”

Różnica jest ogromna. Pierwsze brzmi jak mgła. Drugie jak decyzja.

Dzień 6: zbuduj prosty 13-tygodniowy widok gotówki

Gdy najbliższe dni są pod kontrolą, trzeba wyjść poza gaszenie pożaru.

Najprostszy model pokazuje tydzień po tygodniu:

- saldo startowe,

- planowane wpływy,

- planowane wypływy,

- saldo końcowe,

- tygodnie ryzyka.

To nie musi być idealny arkusz. Ma być użyteczny. Lepiej mieć prostą prognozę aktualizowaną co tydzień niż piękny model, którego nikt nie dotyka, bo wymaga doktoratu z Excela i cierpliwości mnicha.

Dzień 7: ustal rytm tygodniowej decyzji o gotówce

Na koniec potrzebujesz rytmu. Raz w tygodniu, 45–60 minut. Stała agenda:

- co wpłynęło,

- co nie wpłynęło,

- co musi wyjść,

- gdzie jest luka,

- kto robi konkretny telefon albo ustalenie,

- jakie decyzje podejmujemy na najbliższe 7–14 dni.

Bez rytmu firma wróci do starego trybu: saldo konta, nerwy, telefony, szybkie decyzje i nadzieja, że klient jednak zapłaci przed piątkiem.

Czego nie robić, gdy brakuje gotówki

W kryzysie płynności najłatwiej zrobić coś szybko. Niestety szybko nie zawsze znaczy dobrze.

Nie dawaj rabatów tylko po to, żeby szybciej sprzedać

Rabat może dać chwilowy wpływ, ale jeśli zjada marżę, to tylko przesuwa problem. Firma ma gotówkę dziś, ale słabszy wynik jutro.

Nie bierz finansowania bez policzenia luki

Kredyt, limit albo faktoring mogą pomóc. Ale jeśli nie wiesz, jaka jest luka, skąd się wzięła i kiedy się zamknie, finansowanie może tylko przykryć problem. A potem dorzucić odsetki. Super, pożar z abonamentem.

Nie płać według emocji

Najgłośniejszy dostawca nie zawsze jest najważniejszy. Najbardziej zestresowany pracownik nie zawsze widzi pełny obraz. Decyzje o płatnościach powinny wynikać z priorytetu, ryzyka i wpływu na działalność, a nie z tego, kto dzwoni najczęściej.

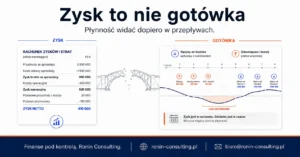

Nie udawaj, że księgowy zysk rozwiązuje temat

Zysk jest ważny. Ale gotówką płaci się rachunki. Jeżeli klient zapłaci za 60 dni, a zobowiązania wychodzą dziś, to dodatni wynik w księgach nie zapłaci faktury dostawcy.

Co mierzyć, żeby problem nie wrócił

Gdy pierwsze napięcie opadnie, warto ustawić kilka prostych wskaźników. Nie po to, żeby produkować raporty. Po to, żeby szybciej widzieć ryzyko.

- Średni okres spływu należności – ile dni realnie czekasz na pieniądze od klientów.

- Średni okres regulowania zobowiązań – jak szybko firma płaci dostawcom i innym partnerom.

- Średni okres rotacji zapasów – ile dni gotówka siedzi w towarze, materiale albo produkcji.

- 13-tygodniowy widok gotówki – kiedy w najbliższych tygodniach pojawi się napięcie.

- Lista największych należności po terminie – gdzie realnie stoi pieniądz.

Nie musisz mieć od razu pełnego systemu. Wystarczy, że raz w tygodniu zobaczysz: co ma wpłynąć, co musi wyjść i gdzie robi się ciasno.

Bezpłatny test płynności

CashFlow Radar: sprawdź, czy Twoja firma ma pod kontrolą gotówkę

Krótki test, który pomaga sprawdzić, czy w firmie widać ryzyka płynności zanim problem pojawi się na koncie. Szczególnie przydatny, gdy sprzedaż rośnie, klienci płacą późno, a gotówki nadal brakuje.

Podsumowanie

Brak płynności finansowej w firmie nie zaczyna się od pustego konta. Zaczyna się wcześniej: od braku widoku na najbliższe płatności, od opóźnionych należności, od kosztów, które wychodzą szybciej niż wpływy, i od decyzji podejmowanych pod presją.

Jeżeli zaczyna brakować gotówki, pierwsze 7 dni powinno służyć nie panice, tylko uporządkowaniu obrazu. Ile mamy? Co musi wyjść? Co może wpłynąć? Gdzie stoi największa gotówka? Z kim trzeba rozmawiać?

Dopiero wtedy można podejmować decyzje, które naprawdę poprawiają sytuację.

Bo w płynności finansowej nie chodzi o to, żeby zgadywać, czy jakoś to będzie. Chodzi o to, żeby widzieć problem zanim stanie się faktem na koncie.

Najczęściej zadawane pytania

Co oznacza brak płynności finansowej w firmie?

Brak płynności finansowej oznacza, że firma nie ma pewności, czy będzie w stanie zapłacić najbliższe zobowiązania na czas. Może mieć sprzedaż i zysk księgowy, ale jeśli gotówka nie wraca wystarczająco szybko, pojawia się napięcie w płatnościach.

Co zrobić najpierw, gdy w firmie zaczyna brakować gotówki?

Najpierw trzeba policzyć realne saldo, zobowiązania na najbliższe 7–14 dni oraz należności, które mogą szybko wpłynąć. Dopiero potem warto decydować, które płatności są krytyczne, z kim trzeba rozmawiać i gdzie można odzyskać gotówkę.

Czy firma może mieć zysk i jednocześnie brak płynności?

Tak. Zysk pokazuje wynik według zasad księgowych, a płynność pokazuje dostępność pieniędzy na płatności. Jeśli klienci płacą późno, zapasy są wysokie albo koszty wychodzą szybciej niż wpływy, firma może mieć zysk i jednocześnie problem z gotówką.

Jak poprawić płynność finansową firmy?

Najczęściej trzeba przyspieszyć spływ należności, uporządkować płatności, ograniczyć zbędne wypływy, sprawdzić zapasy i zbudować prosty plan gotówki na 13 tygodni. Ważne jest też, żeby raz w tygodniu podejmować konkretne decyzje o wpływach i wypływach.

Czego nie robić przy problemach z płynnością?

Nie warto podejmować decyzji wyłącznie pod wpływem paniki: rozdawać rabatów bez policzenia marży, brać finansowania bez znajomości luki gotówkowej albo płacić tylko tym, którzy najgłośniej naciskają. Najpierw potrzebny jest obraz sytuacji, potem decyzje.

Jak uniknąć problemów z płynnością w przyszłości?

Najlepiej regularnie monitorować należności, zobowiązania, zapasy i 13-tygodniowy widok gotówki. Dzięki temu właściciel widzi napięcia wcześniej i może działać zanim problem pojawi się na koncie.

Czytaj dalej

- Sprzedaż rośnie, a pieniędzy nie ma – 5 przyczyn i co z tym zrobić

- Firma zarabia, ale na koncie pusto. Jak to możliwe?

- 13-tygodniowa prognoza płynności: jak wdrożyć ją w 7 dni

- Klienci płacą po 60 dniach? To może kosztować więcej, niż myślisz

Sprawdź, gdzie stoi gotówka

Bezpłatna konsultacja strategiczna: 30 minut na Teams

Jeżeli w Twojej firmie zaczyna brakować gotówki, zacznijmy od krótkiej rozmowy. Sprawdzimy, czy problem leży w należnościach, kosztach, zapasach, terminach płatności czy braku planu gotówki.

Po tej rozmowie powiemy wprost, czy widzimy sens dalszej pracy i głębszego wejścia w liczby. Bez zgadywania i bez sprzedawania na siłę.

- 30 minut rozmowy na Teams

- wstępne nazwanie problemu: gotówka, należności, marża, koszty lub zapasy

- decyzja, czy dalsza praca ma sens

lub napisz biuro@ronin-consulting.pl · zadzwoń 503 981 739

Jacek Piec – założyciel Ronin Consulting, doradca finansowy dla właścicieli MŚP specjalizujący się w marży, gotówce i płynności finansowej. Przez ponad 20 lat pracował w finansach w firmach takich jak Mars, AstraZeneca i Moderna. Pomaga firmom z produkcji, handlu i logistyki sprawdzić, gdzie uciekają pieniądze i co blokuje płynność. → Więcej o autorze

{kind=link}

{kind=link}